Wenn du eine Immobilie kaufst, geht es nicht nur darum, wie viel du bezahlst. Es geht darum, wie du den Preis aufteilst. Denn nur der Teil, der auf das Gebäude entfällt, kann steuerlich abgeschrieben werden. Der Boden? Der bleibt unverändert - und bringt dir keine Abschreibungen. Eine falsche Aufteilung kann dir jedes Jahr tausende Euro kosten. Das ist kein theoretisches Problem. Das ist ein echter Geldverlust, den viele erst entdecken, wenn das Finanzamt ihre Steuererklärung prüft.

Warum die Aufteilung so wichtig ist

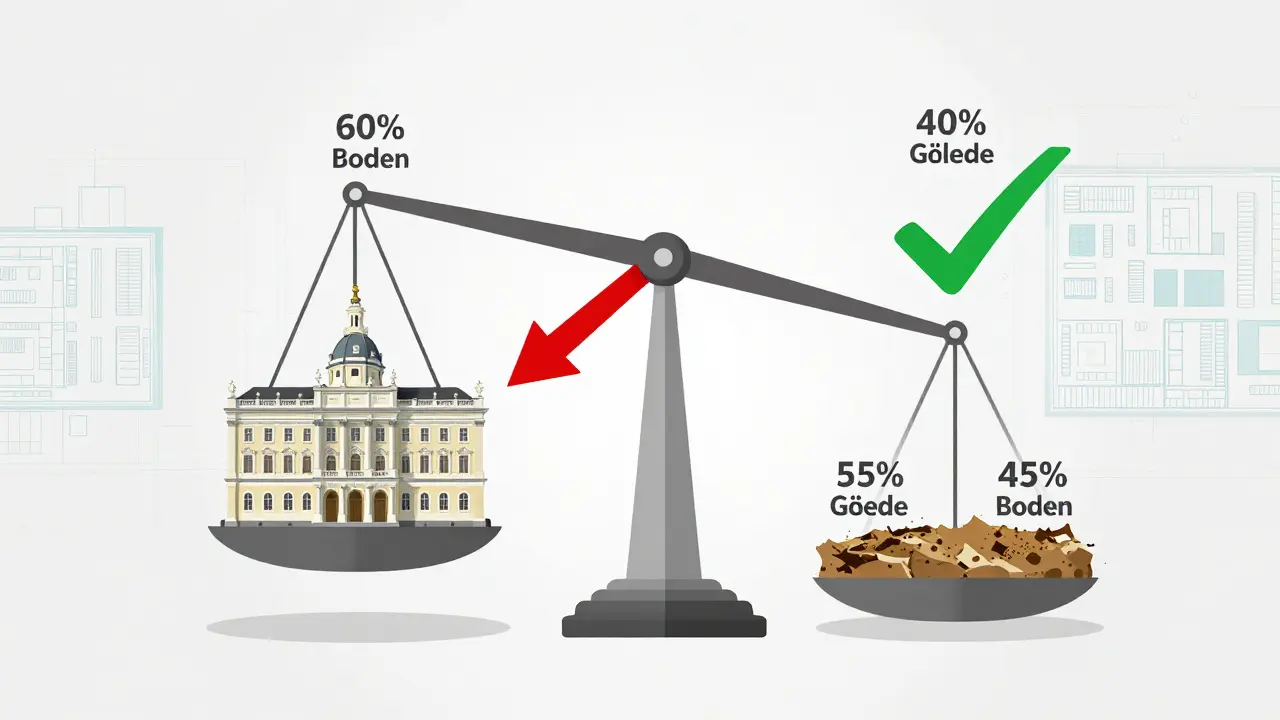

Stell dir vor, du kaufst eine Wohnung für 850.000 Euro. Wenn 60 % davon auf den Boden entfallen, hast du nur 340.000 Euro, die du abschreiben kannst. Bei 2 % pro Jahr sind das 6.800 Euro Abschreibung im Jahr. Wenn du aber 55 % auf das Gebäude legst - also 467.500 Euro - dann erhöhst du deine jährliche Abschreibung auf 9.350 Euro. Das sind 2.550 Euro mehr pro Jahr. Über 10 Jahre sind das 25.500 Euro, die du nicht an das Finanzamt zahlst. Und das, ohne dass du etwas anderes gemacht hast als den Kaufvertrag richtig aufzusetzen.Das ist kein Trick. Das ist Steuerrecht. Und es steht im Einkommensteuergesetz (§ 7 Abs. 4 bis 5a EStG). Nur der Gebäudewert unterliegt der Abnutzung. Der Boden nicht. Deshalb muss der Kaufpreis in zwei Teile geteilt werden: Grund und Boden, Gebäude. Und diese Aufteilung bestimmt, wie viel du absetzen darfst.

Wie das Finanzamt es macht - und warum du das nicht willst

Wenn du im Kaufvertrag nichts festlegst, greift das Finanzamt auf eine Standardmethode zurück: die BMF-Arbeitshilfe. Das ist ein Excel-Tool, das von den Finanzämtern verwendet wird. Es nutzt Bodenrichtwerte, Flächen und Durchschnittswerte aus deiner Region. Das klingt fair. Ist es aber nicht.In vielen Fällen setzt das Finanzamt einen viel höheren Bodenwert an, als er tatsächlich ist. Warum? Weil es konservativ rechnet. Und weil es keine genauen Daten über dein Objekt hat. In München wurde kürzlich ein Fall entschieden, bei dem der Bodenanteil laut Finanzamt 69 % betrug - obwohl das Gutachten nur 58 % ergab. Das bedeutete: 11 % weniger Abschreibung. Das sind 44.000 Euro weniger an absetzbarem Wert bei einem Kaufpreis von 4 Millionen Euro.

Das Finanzamt hat ein Recht, abzuweichen - aber nur unter einer Bedingung: Wenn deine Aufteilung nicht den wirtschaftlichen Gegebenheiten entspricht. Das heißt: Wenn du 30 % Boden und 70 % Gebäude angeben, aber das Gutachten 50 % Boden ergibt, dann wird das Finanzamt korrigieren. Aber: Abweichungen von weniger als 10 % gelten als unbeachtlich. Das ist deine Spielwiese.

Die perfekte Aufteilung: Vertraglich festlegen, mit Gutachten sichern

Die beste Methode? Du legst die Aufteilung im notariellen Kaufvertrag fest. Und du holst dir ein unabhängiges Gutachten. Das ist nicht teuer. Zwischen 350 und 1.200 Euro kostet es, je nach Objektgröße. Die Zeit? Zwei bis drei Wochen. Der Nutzen? Mehrere tausend Euro pro Jahr.Das Gutachten ermittelt den tatsächlichen Marktwert von Grund und Boden und vom Gebäude. Es berücksichtigt:

- Bodenrichtwerte deiner Gemeinde (die findest du online bei deinem Gutachterausschuss)

- Alter und Zustand des Gebäudes

- Bauweise, Ausstattung, Energieeffizienz

- Regionale Besonderheiten - z. B. ob es sich um ein Gewerbeobjekt oder eine Wohnimmobilie handelt

Dann vergleichst du den Gutachterwert mit dem, was du im Vertrag vereinbart hast. Wenn die Abweichung unter 10 % liegt, akzeptiert das Finanzamt deine Aufteilung. Das hat das Finanzgericht München 2024 klargestellt. Ein Fall aus Münster zeigt: Ein Investor hat 400.000 Euro Boden und 2 Millionen Euro Gebäude vereinbart - das Finanzamt hat das akzeptiert, weil der Gutachterwert nur 5 % abwich.

Was du unbedingt vermeiden musst

Es gibt drei Fehler, die fast jeder macht - und die du nicht machen darfst.- Nicht aufteilen: Wenn du nichts schreibst, macht das Finanzamt es für dich - und meistens zu deinem Nachteil.

- Die Restwertmethode benutzen: Das ist verboten. Die Restwertmethode rechnet den Bodenwert als Differenz aus: Kaufpreis minus Gebäudewert. Aber das ist falsch. Der BFH hat 2022 klargestellt: Beide Werte müssen gesondert ermittelt werden. Nur dann ist die Aufteilung rechtssicher.

- Die Bodenwertverzinsung ignorieren: Einige Gutachter verzinsen den Bodenwert mit einem Zinssatz - das erhöht den Bodenanteil. Das ist legitim, aber du musst es verstehen. Wenn dein Gutachter das macht, prüfe, welcher Zinssatz verwendet wurde. Ein zu hoher Zins führt zu einem zu hohen Bodenwert - und weniger Abschreibung.

Ein Beispiel: Ein Investor aus Salzburg hat 2023 eine Immobilie gekauft und im Vertrag 30 % Boden festgelegt. Das Gutachten ergab 42 %. Die Differenz: 12 %. Das Finanzamt hat die Aufteilung abgelehnt. Der Investor musste die Abschreibung reduzieren - und hat 15.000 Euro an verpassten Abschreibungen im ersten Jahr verloren.

Praxis-Tipps für deine Kaufverhandlung

Du willst die beste Aufteilung? Dann gehst du so vor:- Bevor du unterschreibst: Bestelle ein Gutachten. Nicht danach. Nicht nach der Steuererklärung. Vor dem Kauf.

- Vertragsformulierung: Schreibe klar: „Der Kaufpreis wird aufgeteilt in 52 % Gebäude (xxx Euro) und 48 % Grund und Boden (xxx Euro).“

- Belege sammeln: Halte das Gutachten, die Bodenrichtwerttabelle und alle Flächenangaben bereit. Das brauchst du bei der Steuererklärung.

- Notar einbinden: Ein guter Notar weiß, wie wichtig diese Aufteilung ist. Frag ihn danach. Nicht jeder macht das von selbst.

- Regionale Unterschiede beachten: In Wien oder München ist der Bodenanteil oft höher als in ländlichen Gebieten. In einem Einfamilienhaus in der Steiermark kann der Gebäudewert leicht über 60 % liegen. In einer Eigentumswohnung aus den 70ern in Graz ist er oft nur 40 %.

Ein Investor aus Leoben hat 2024 eine 1980er-Wohnung für 480.000 Euro gekauft. Das Gutachten ergab: 43 % Boden, 57 % Gebäude. Er hat im Vertrag 55 % Gebäude festgelegt - eine Abweichung von 8 %. Das Finanzamt hat akzeptiert. Jährliche Abschreibung: 5.280 Euro statt 4.100 Euro bei der Standardaufteilung. Das ist 1.180 Euro mehr pro Jahr - und das über 50 Jahre.

Was passiert, wenn du es falsch machst?

Du hast die Aufteilung falsch gemacht? Keine Panik. Aber du musst handeln.Wenn das Finanzamt deine Aufteilung ablehnt, kannst du Widerspruch einlegen. Aber das kostet Zeit und Geld. Und du musst ein neues Gutachten vorlegen. Oft ist es dann zu spät: Die Abschreibungen für die vergangenen Jahre kannst du nicht mehr nachtragen. Du verlierst den steuerlichen Vorteil für mehrere Jahre.

2023 hat das Statistische Bundesamt einen Anstieg von 18,7 % bei Streitigkeiten um Kaufpreisaufteilungen verzeichnet. Das ist kein Zufall. Es ist das Ergebnis von zu viel Vertrauen in den Notar, zu wenig Recherche und zu spätem Handeln.

Wie du die Zukunft sicherst

Die Regelung bleibt. Nur Gebäude werden abgeschrieben. Das ist strukturell. Das wird sich nicht ändern - auch wenn die Politik darüber diskutiert. Der Finanzminister hat 2024 vor Missbrauch gewarnt. Aber das ist kein Grund, die Aufteilung zu meiden. Es ist ein Grund, sie richtig zu machen.Prof. Dr. Christian Wolf von der Uni Frankfurt sagt: „Die Kaufpreisaufteilung ist das wichtigste Instrument für steuerlich optimierte Immobilieninvestitionen - und bleibt es mindestens die nächsten zehn Jahre.“

Also: Mach es richtig. Bevor du unterschreibst. Mit Gutachten. Mit klarem Vertrag. Mit Verständnis für die Zahlen. Denn der Preis, den du zahlst, ist nur die Hälfte der Wahrheit. Die andere Hälfte ist, wie du ihn aufteilst.

Was passiert, wenn ich die Kaufpreisaufteilung nicht im Kaufvertrag festlege?

Wenn du keine Aufteilung festlegst, greift das Finanzamt auf die BMF-Arbeitshilfe zurück. Dort wird der Bodenwert oft höher angesetzt, als er tatsächlich ist. Das reduziert deinen Gebäudewert - und damit deine jährliche Abschreibung. Du verlierst automatisch Steuervorteile, die du hättest nutzen können.

Kann ich die Aufteilung nach dem Kauf noch ändern?

Ja, aber nur mit großem Aufwand. Du musst ein neues Gutachten erstellen, das den tatsächlichen Wert belegt, und beim Finanzamt einen Antrag auf Berichtigung der Steuergrundlage stellen. Das geht nur, wenn du die Abschreibung noch nicht vollständig abgezogen hast. In der Praxis ist es schwierig, Rückwirkungen zu erzielen - deshalb: Vor dem Kauf regeln.

Wie hoch sind die typischen Bodenanteile in Österreich?

Es gibt keine einheitlichen Werte. In Wien oder Salzburg liegen Bodenanteile oft bei 60-70 %. In ländlichen Regionen oder bei älteren Einfamilienhäusern kann der Gebäudewert bis zu 65 % betragen. Entscheidend ist der konkrete Standort, das Baujahr und die Bodenrichtwerte deiner Gemeinde. Ein Gutachten ist immer die sichere Methode.

Was ist die Restwertmethode - und warum ist sie verboten?

Die Restwertmethode rechnet den Gebäudewert als Differenz aus: Kaufpreis minus Bodenwert. Das ist falsch, weil der Bodenwert nicht einfach angenommen werden darf. Der Bundesfinanzhof hat 2022 klargestellt: Beide Werte müssen unabhängig ermittelt werden - mit Gutachten, Bodenrichtwerten und marktgerechten Daten. Nur so ist die Aufteilung rechtssicher.

Wie lange kann ich das Gebäude abschreiben?

Wohngebäude werden über 50 Jahre mit 2 % pro Jahr abgeschrieben. Das ist gesetzlich vorgeschrieben. Du kannst nicht schneller abschreiben, aber du kannst den absetzbaren Wert maximieren - und das macht den Unterschied. Je höher dein Gebäudewert, desto mehr Abschreibung pro Jahr.

Kommentare

Jerry Schulz

Januar 17, 2026Wenn du die Aufteilung nicht im Vertrag festlegst dann macht das Finanzamt das für dich und das ist immer schlecht für dich weil sie immer zu viel auf den Boden setzen und du verlierst Tausende an Abschreibung jedes Jahr das ist kein Spiel das ist echtes Geld das du einfach wegschmeißt

Dumitru alina

Januar 18, 2026Danke für diesen klaren Überblick. Ich habe vor einigen Monaten eine Wohnung gekauft und war mir nicht bewusst, wie wichtig die Aufteilung ist. Jetzt habe ich ein Gutachten bestellt und werde das nächste Mal vor dem Kauf handeln. Es ist beruhigend zu wissen, dass kleine Abweichungen akzeptiert werden.

Stefanie Koveal

Januar 18, 2026Wow 😮 ich wusste gar nicht, dass der Bodenwert so einen riesigen Einfluss hat! Ich dachte, das ist nur eine Formalität. Jetzt verstehe ich, warum mein Nachbar so viel mehr absetzen kann als ich. Ich werde mein nächstes Projekt mit einem Gutachten starten!

Ulrich Krause

Januar 19, 2026Oh wow, eine Steuererklärung, die nicht von selbst kaputt geht? Was für ein Konzept. Ich glaube, ich hab das letzte Mal beim Bäcker mehr über Steuern gelernt.

wolfram wolfram

Januar 19, 2026Die hier dargestellte Argumentation ist nicht nur ungenau, sondern verletzt grundlegende Prinzipien der steuerlichen Wertermittlung gemäß § 7 Abs. 4 EStG. Die BMF-Arbeitshilfe ist kein verbindliches Regelwerk, sondern lediglich eine Hinweisfunktion, deren Anwendung im Einzelfall durch den Grundsatz der wirtschaftlichen Betrachtungsweise zu überprüfen ist. Eine Abweichung von 10 % ist nicht per se unbedeutend, sondern bedarf einer qualitativen Prüfung der zugrunde liegenden Marktdaten. Die Verwendung von Zinssätzen zur Bodenwertverzinsung ist zudem nicht nur legitim, sondern erforderlich, wenn der Boden als Kapitalanlage betrachtet wird - was er in der Regel ist.

Es ist erschreckend, wie viele Immobilienkäufer sich auf willkürliche Zahlen verlassen, anstatt eine fundierte, rechtskonforme Dokumentation zu erstellen. Ein Gutachten ist kein Luxus, sondern eine Pflicht - und wer das nicht versteht, sollte sich von Immobilieninvestments fernhalten.

Uta Mcnatt

Januar 21, 2026Und wenn du 70% aufs Gebäude legst, aber der Boden in Wirklichkeit 80% wert ist? Dann kriegst du nen Steuerbescheid mit 20.000€ Nachzahlung und ein paar Jahre Ärger. Also nein, nicht jede Abweichung ist okay. Das Finanzamt hat da seine eigenen Regeln.

Angela Writes

Januar 22, 2026Die Kaufpreisaufteilung ist mehr als eine steuerliche Technik - sie ist ein Spiegelbild unserer Haltung gegenüber Vermögen, Verantwortung und Zukunft. Wer hier nur nach dem kürzesten Weg sucht, verkennt die tiefere Dimension: Immobilien sind kein Spekulationsobjekt, sondern ein soziales und ökologisches Fundament. Die Aufteilung des Kaufpreises ist ein Akt der Ehrlichkeit - gegenüber dem Finanzamt, gegenüber der Gemeinschaft, gegenüber der eigenen Zukunft.

Es geht nicht darum, wie viel man abschreiben kann, sondern darum, wie man mit dem Vermögen umgeht, das man erworben hat. Wer sich auf das Minimum versteift, verliert mehr als nur Steuern - er verliert den Bezug zur Realität.

Ein Gutachten ist kein Kostenfaktor - es ist ein Akt der Würde.

Jannes Bergmann

Januar 23, 2026lol also ich hab einfach 50/50 genommen und jetzt schreibe ich 10k pro Jahr ab 🤡 der Notar hat mich gefragt ob ich das weiß und ich hab gesagt "ja klar, bin ja kein Vollidiot" 😎

hans eilers

Januar 24, 2026ich hab letztens nen haus gekauft und hab nix aufgeteilt weil ich dachte das macht der notar schon… jetzt steht da im bescheid 72% boden… was für ein arschloch von finanzamt… und jetzt muss ich 15k nachzahlen… und das alles weil ich nicht gewusst hab dass das so wichtig is…

Max Hrihoryev

Januar 25, 2026Die meisten Leute haben keine Ahnung und verhalten sich wie Kinder im Finanzamt. Sie denken, das ist eine einfache Formulierung und nicht ein juristischer Akt. Ich hab schon 12 Fälle gesehen, wo Leute ihre Abschreibung verloren haben - und dann kommen sie hier her und jammern. Kein Wunder, dass Deutschland immer noch hinterherhinkt. Ihr braucht keine Tipps - ihr braucht eine Bildung.

Stian Bjelland

Januar 26, 2026Interessant. In Norwegen ist die Aufteilung weniger kritisch - wir haben eine andere Steuerstruktur. Aber ich verstehe den Punkt: Wer nicht vorbereitet ist, verliert. Es ist wie mit Versicherungen - man denkt, es ist überflüssig, bis es zu spät ist.

Sarah Mertes

Januar 27, 2026OH MEIN GOTT!!! ICH HABE DAS GENAUE GEGENTEIL GEMACHT!!! 😭 Ich hab 60% aufs Gebäude gelegt, aber das Gutachten sagt 48%… ich bin am Verzweifeln!!! Ich hab das schon 3x an den Notar geschickt, der sagt, er wusste das nicht… WAS MACHE ICH NUN??? 😱

Sonja Duran

Januar 28, 2026Die Behauptung, Abweichungen von unter 10 % seien "unbeachtlich", ist eine gefährliche Fehlinterpretation der Rechtsprechung. Das Finanzgericht München hat in Urteil 1 K 2456/24 nicht von "Unbeachtlichkeit" gesprochen, sondern von einer "nicht erheblichen Abweichung", die unter Berücksichtigung der gesamten Umstände zu bewerten ist. Die bloße Nennung eines Prozentwerts ohne qualitative Begründung - etwa durch Marktdaten, Baualter, Substanzerhalt - ist rechtlich unzureichend. Dieser Artikel verbreitet eine gefährliche Vereinfachung, die zu massiven Nachzahlungen führen kann. Wer hier als "Experte" auftritt, ohne die Rechtsprechung korrekt zu zitieren, handelt unverantwortlich.

Schreibe einen Kommentar