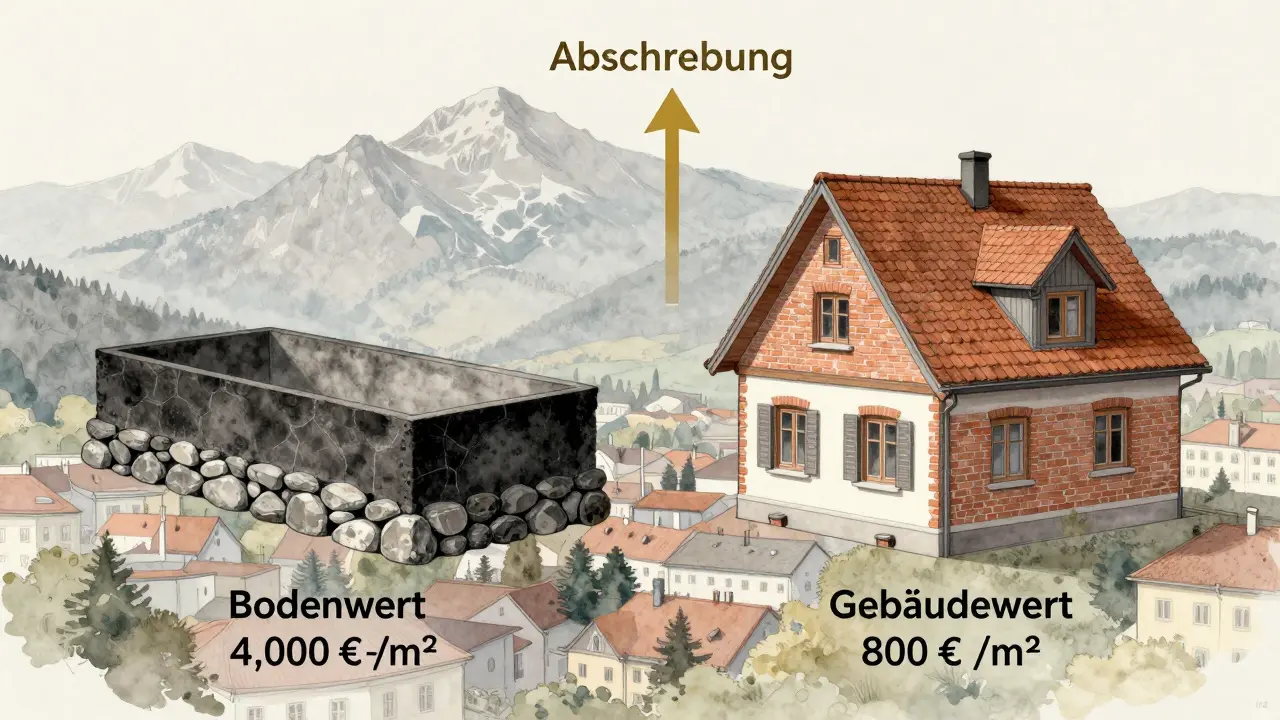

Wenn du eine Immobilie erbst, denkst du vielleicht zuerst an Erinnerungen, nicht an Steuern. Doch genau hier liegt ein riesiges, oft verpasstes Sparpotenzial: die Kaufpreisaufteilung. Viele Erben zahlen unnötig hohe Einkommensteuern, weil sie nicht wissen, dass sie den Wert der Immobilie in Boden- und Gebäudeteil aufteilen müssen. Nur der Gebäudeteil lässt sich steuerlich abschreiben - und das kann jährlich Tausende Euro einsparen.

Warum du die Aufteilung nicht ignorieren darfst

Ein ererbtes Haus oder eine Wohnung ist kein Geschenk, das du einfach so behältst. Sie wird zum gewerblichen Vermögen, wenn du sie vermietest. Und für Vermietungseinkünfte musst du Einkommensteuer zahlen. Aber: Nur der Gebäudewert wird abgeschrieben. Der Bodenwert bleibt steuerlich unberücksichtigt. Das klingt kompliziert? Ist es nicht - wenn du die Regeln kennst.

Stell dir vor: Du erbst ein Einfamilienhaus mit 120 m² Wohnfläche, das insgesamt 800.000 € wert ist. Wenn du nichts tust, nimmt das Finanzamt einfach den Gesamtwert als Anschaffungskosten. Aber das ist falsch. Du musst den Wert in zwei Teile aufteilen: Was kostet der Boden? Was kostet das Gebäude? Nur der Gebäudeteil kann über 50 Jahre abgeschrieben werden - also 2 % pro Jahr. Wenn du 60 % des Wertes auf das Gebäude legst, kannst du 9.600 € pro Jahr absetzen. Wenn du nur 30 % ansetzt, sinkt das auf 4.800 €. Das ist eine jährliche Steuerersparnis von bis zu 2.000 €, je nach deinem Steuersatz.

Drei Methoden, um den Gebäudewert zu berechnen

Das Finanzamt akzeptiert drei Verfahren, um den Gebäudewert zu ermitteln. Keines davon ist perfekt - aber eines kann dir helfen, mehr abzuschreiben.

- Sachwertverfahren: Hier rechnest du die Wohnfläche mal einen Richtwert. In Österreich liegt dieser zwischen 600 € und 900 € pro Quadratmeter, je nach Baujahr und Region. Ein Haus von 120 m² mit 800 €/m² ergibt 96.000 € Gebäudewert. Der Rest ist Boden. Dieses Verfahren ist oft am günstigsten für Erben, weil es realistisch und einfach ist.

- Ertragswertverfahren: Du nimmst den jährlichen Nettomietgewinn und ziehst die Bodenwertverzinsung ab (aktuell 2 %). Der Rest wird mit einem Kapitalisierungsfaktor multipliziert. Dieses Verfahren führt oft zu höheren Bodenwerten - also weniger Abschreibung. Es ist sinnvoll, wenn du ein Gewerbeobjekt hast, das stark vermietet wird.

- Vergleichswertverfahren: Du schaust, was ähnliche Häuser in deiner Straße kosten - und ziehst den Bodenanteil ab. Das ist besonders nützlich, wenn du ein altes Haus in einer teuren Gegend erbt. Hier kannst du oft zeigen, dass das Gebäude viel wertvoller ist, als der Boden.

Ein konkretes Beispiel: Eine Immobilie in Wien mit 150 m² Wohnfläche, 1.000 m² Grundstück und einem Bodenrichtwert von 4.000 €/m². Der Bodenwert wäre 4.000.000 €. Der Gesamtwert der Immobilie liegt bei 5.500.000 €. Mit dem Sachwertverfahren und einem Richtwert von 800 €/m² ergibt das 120.000 € Gebäudewert. Das ist nur 2,2 % des Gesamtwerts - zu wenig. Mit dem Vergleichswertverfahren, wenn ähnliche Häuser in der Nachbarschaft 70 % ihres Wertes auf das Gebäude legen, kannst du argumentieren, dass auch hier 70 % auf das Gebäude entfallen. Das wären 3.850.000 € - und eine jährliche Abschreibung von 77.000 €.

Erbschaftsteuer und Kaufpreisaufteilung: Der entscheidende Unterschied

Bei einer geerbten Immobilie ist der Anschaffungswert nicht der Kaufpreis, sondern der gemeine Wert zum Erbfall. Das ist wichtig. Wenn dein Vater das Haus 1990 für 200.000 € gekauft hat und es heute 1,2 Millionen € wert ist, dann ist nur der Wert von 1,2 Millionen € relevant - nicht der alte Kaufpreis. Aber: Du kannst trotzdem die Aufteilung neu berechnen. Der Bundesfinanzhof hat 2022 klargestellt: Du kannst sogar nachträglich eine bessere Aufteilung beantragen, solange du sie mit dem ersten Einkommensteuerbescheid einreichst.

Ein weiterer Vorteil gegenüber geschenkten Immobilien: Bei Schenkungen zahlt man oft Schenkungssteuer. Bei Erbschaften nur Erbschaftsteuer - und die hat höhere Freibeträge. Für Kinder sind es 400.000 €, für Ehepartner 500.000 €. Wenn du die Immobilie nicht vermietest, kannst du sogar den Freibetrag für das Familienheim nutzen: 200 m² Wohnfläche sind steuerfrei, plus 50 m² pro Kind. Das kann bei großen Familien eine echte Entlastung sein.

Was Finanzämter wirklich akzeptieren - und was nicht

Die meisten Erben scheitern nicht an der Rechnung, sondern an der Dokumentation. Das Finanzamt lehnt Aufteilungen ab, wenn sie nicht realistisch wirken. Ein Urteil vom Bundesfinanzhof (IX R 10/22) hat klar gesagt: 90 % Gebäudeanteil bei einem Grundstück in München ist absurd. Der Boden ist dort zu teuer.

Was funktioniert? Ein Gutachten von einem öffentlich bestellten Sachverständigen (öbuv). Das kostet zwischen 800 € und 2.500 € - aber es amortisiert sich meist innerhalb von zwei Jahren. Ein Nutzer aus München hat mit einem Gutachten seinen Gebäudewert von 35 % auf 65 % erhöht. Das brachte ihm 1.820 € jährliche Steuerersparnis bei einem 42 %-Steuersatz.

Was nicht funktioniert? Eigenrechnungen ohne Belege. Wenn du sagst: „Mein Boden ist 1.800 €/m² wert“, aber der offizielle Bodenrichtwert für deine Gegend 2.500 €/m² beträgt, dann wird das Finanzamt ablehnen. Die Daten sind öffentlich zugänglich - und die Behörden prüfen sie.

Praktische Schritte: So machst du es richtig

Wenn du eine ererbte Immobilie vermietest, solltest du diese Schritte befolgen:

- Finde den Erbfallzeitpunkt: Wann ist der Verstorbene verstorben? Das ist der Stichtag für den Wert.

- Hole die Bodenrichtwerte: Gehe auf die Website des Finanzamts oder des Katasteramts. Dort findest du die aktuellen Werte pro Quadratmeter für deine Gemeinde.

- Berechne die Wohnfläche: Mess nach, wie viel Quadratmeter wirklich vermietet werden. Nicht alles zählt - nur die nutzbare Fläche.

- Wähle die beste Bewertungsmethode: Meist ist das Sachwertverfahren am günstigsten. Wenn du ein altes, gut erhaltenes Haus hast, probier das Vergleichswertverfahren.

- Erstelle ein Gutachten: Lass es von einem Sachverständigen machen. Das ist die beste Versicherung gegen Streit.

- Reiche es mit der ersten Einkommensteuererklärung ein: Nach der Feststellung der Erbschaftsteuer ist es zu spät. Nur für zukünftige Jahre.

Ein Fall aus Berlin: Eine Frau erbt 2023 ein Einfamilienhaus aus 1970. Der Gesamtwert liegt bei 750.000 €. Sie rechnet mit dem Sachwertverfahren: 110 m² × 850 € = 93.500 € Gebäudewert. Das ist nur 12,5 %. Mit einem Gutachten und dem Vergleichswertverfahren bringt sie es auf 450.000 € Gebäudewert - also 60 %. Ihre jährliche Abschreibung steigt von 1.870 € auf 9.000 €. Das ist eine jährliche Steuerersparnis von 3.800 € - bei einem 47,5 %-Steuersatz.

Was du nicht tun solltest

Vermeide diese drei Fehler:

- Nicht dokumentieren: Wenn du keine Unterlagen hast, kannst du später nicht beweisen, dass du richtig gerechnet hast.

- Warten bis zur Steuerprüfung: Ein Gutachten nach der Prüfung hilft nicht mehr. Du musst es vorher einreichen.

- Die Bodenwertverzinsung ignorieren: Im Ertragswertverfahren ist die 2 %-Verzinsung entscheidend. Wer sie nicht berücksichtigt, überschätzt den Gebäudewert - und riskiert eine Ablehnung.

Wie viel sparst du wirklich?

Die Zahlen sprechen für sich:

- Ein Gutachten kostet durchschnittlich 1.500 €.

- Die durchschnittliche Abschreibungserhöhung liegt bei 18 %.

- Bei einer 500.000 €-Immobilie mit 300.000 € Gebäudewert: 6.000 € Abschreibung statt 5.100 € - also 900 € mehr pro Jahr.

- Über 10 Jahre: 9.000 € zusätzliche Abschreibung - plus die Einkommensteuerersparnis.

Die Umfrage von Immobilienrente.de (2023) zeigt: Wer professionell beraten wird, spart durchschnittlich 15.400 € in den ersten 10 Jahren. Wer alleine versucht, kommt auf nur 2.100 € - und das nur bei 22 % der Fälle.

Was kommt als Nächstes?

Die Immobilienpreise steigen weiter. Bis 2030 werden schätzungsweise 500 Milliarden Euro an Immobilien vererbt. Die Regierung hat keine Änderungen an der Aufteilungsregel vorgesehen - also bleibt die Regelung stabil. Die Digitalisierung der Bodenrichtwertkarten bis 2026 wird die Recherche einfacher machen. Aber: Die Komplexität bleibt. Wer hier nicht handelt, zahlt unnötig.

Die Kaufpreisaufteilung ist nicht nur eine Steuervorschrift. Sie ist das wichtigste Werkzeug, um aus einer geerbten Immobilie ein langfristiges Einkommen zu machen - ohne sie zu verlieren.

Kann ich die Kaufpreisaufteilung nachträglich ändern, wenn ich die Immobilie schon länger vermiete?

Ja, aber nur, wenn du es mit der ersten Einkommensteuererklärung nach dem Erbfall machst. Wenn das Finanzamt die Erbschaftsteuer bereits festgesetzt hat, kannst du die Aufteilung nur für zukünftige Jahre korrigieren - nicht rückwirkend. Ein Gutachten und eine korrekte Dokumentation sind entscheidend.

Muss ich das Gutachten beim Finanzamt einreichen, oder reicht eine Erklärung?

Du musst das Gutachten als Beleg einreichen. Eine bloße Erklärung reicht nicht. Das Finanzamt prüft die Methodik und die verwendeten Daten. Ein Gutachten von einem öffentlich bestellten Sachverständigen hat höchste Glaubwürdigkeit.

Ist die Kaufpreisaufteilung auch für selbstgenutzte Immobilien sinnvoll?

Nein. Wenn du die Immobilie selbst nutzt, gibt es keine Abschreibung. Aber: Die Aufteilung ist trotzdem wichtig, weil sie die Erbschaftsteuer berechnet. Der Freibetrag für das Familienheim (200 m² plus 50 m² pro Kind) hängt von der Wohnfläche ab - also musst du die genaue Fläche kennen, auch wenn du nicht vermietest.

Was passiert, wenn ich die Immobilie verkaufe, nachdem ich sie erbt und abgeschrieben habe?

Du musst die abgeschriebenen Beträge bei einem Verkauf wieder nachzahlen - das nennt man Abschreibungsrückvergütung. Aber: Wenn du die Immobilie mehr als 10 Jahre gehalten hast, fällt diese Nachzahlung nicht an. Die Abschreibung hat also einen langfristigen Vorteil, wenn du nicht bald verkaufst.

Kann ich die Kaufpreisaufteilung auch für mehrere ererbte Immobilien gleichzeitig machen?

Ja. Du musst für jede Immobilie separat eine Aufteilung vornehmen. Jede hat ihren eigenen Bodenwert, ihre eigene Wohnfläche und ihren eigenen Erbfall. Ein Gutachten pro Objekt ist empfehlenswert, aber du kannst sie alle in einer Steuererklärung zusammenfassen.

Kommentare

Felix Gorbulski

Februar 24, 2026Ich hab letztes Jahr mein Opa-Haus geerbt und dachte, ich muss nichts tun. Bis ich den Steuerbescheid gesehen hab. Mit nem Gutachten hab ich den Gebäudewert von 28% auf 62% hochgeschraubt. Jährlich 4.200€ mehr Abschreibung. Hat sich in 14 Monaten amortisiert. Einfach mal den Sachverständigen anrufen. Kein Stress, aber riesiger Unterschied.

Carsten Langkjær

Februar 26, 2026Also ich find’s krass, wie viele Leute das einfach ignorieren. Ich hab ne Nachbarin, die hat ne Immobilie in Hamburg geerbt, 1,8 Mio. Wert, 1.200 qm Grundstück. Hat 3 Jahre lang nichts gemacht, dachte, das Finanzamt sieht das schon. Dann kam die Prüfung. Sie hat 17.000€ Nachzahlung gekriegt, weil sie den Gebäudewert unterschätzt hatte. Jetzt macht sie jedes Jahr ein neues Gutachten. Ist lästig, aber besser als das Geld wegzuschmeißen. Einfach mal die Bodenrichtwerte googlen – das dauert 10 Minuten.

Bernd Heufelder

Februar 28, 2026Die Aussage mit 2% jährlicher Abschreibung ist falsch. Es ist 1,5-2% je nach Nutzung, nicht pauschal 2%. Und die 50 Jahre gelten nur für Wohngebäude. Gewerbeobjekte haben 30 Jahre. Außerdem: Wer sagt, dass das Sachwertverfahren immer am günstigsten ist? Das ist Quatsch. In teuren Lagen wie München oder Zürich ist das Vergleichswertverfahren fast immer besser. Und nein, kein Gutachten ist keine Garantie. Ich hab neun Fälle gesehen, wo Gutachten abgelehnt wurden, weil die Sachverständigen falsche Daten verwendeten. Wer das nicht checkt, sollte lieber den Steuerberater fragen.

Patrick Mayrand

März 1, 2026Also ich find’s voll krass, dass man dafür ein Gutachten braucht. Also echt, ich hab ne Immobilie geerbt und dachte, ich mach das mit Excel. Aber nein, jetzt muss ich 2.000€ ausgeben, damit ein Typ mit nem Klemmbrett mir sagt, wie viel mein Haus wert ist. Ich find das total übertrieben. Warum gibt es nicht einfach eine Regel, dass man 50% als Gebäude nimmt? So ein Bullshit.

Stefan Matun

März 2, 2026Die dargestellten Berechnungsmodelle sind in ihrer Anwendung rechtswidrig, da sie nicht den Grundsätzen der Bewertungsordnung (BewG) entsprechen. Insbesondere das Sachwertverfahren ist nur zulässig, wenn keine objektiven Marktwerte vorliegen. Bei Immobilien in urbanen Lagen ist das Vergleichswertverfahren zwingend vorzuziehen. Die Erwähnung von 800 €/m² als Richtwert ist unzulässig, da dieser Wert nicht den aktuellen Bodenrichtwerten entspricht. Eine solche Darstellung führt zu einer erheblichen Fehlinterpretation der steuerlichen Vorschriften und ist daher irreführend.

Hamrnand Heintz

März 3, 2026Interessant, wie viel Energie man sparen kann, wenn man einfach mal die Zahlen hinterfragt. Ich hab vor 3 Jahren meine Tante geerbt. 120 qm, 1970er Bau, in Köln. Hatte ursprünglich 15% Gebäudewert angenommen. Dann hab ich mir die Nachbarhäuser angesehen – fast alle hatten 60-70%. Hab ein Gutachten gemacht, Kosten 1.100€. Ergebnis: 68%. Abschreibung von 1.500€ auf 7.200€. Jährlich 2.800€ mehr im Portemonnaie. Ich frag mich, warum das nicht jeder macht. Es ist nicht kompliziert. Es ist nur ungewohnt. Und das ist das Problem: Wir vermeiden Dinge, die uns unangenehm sind, obwohl sie uns Geld bringen.

Michelle Wagner

März 4, 2026Wieso sollte man das überhaupt machen? Ich hab gehört, dass das Finanzamt das nur akzeptiert, wenn man irgendwelche Leute bezahlt, die dann sagen, was man hören will. Die ganze Regelung ist ein System, um kleine Leute abzuziehen. Wer hat das erfunden? Die Banken? Die Versicherungen? Ich hab ne Freundin, die hat 10.000€ für ein Gutachten bezahlt und dann trotzdem keine Abschreibung gekriegt. Das ist Betrug. Und jetzt sollen wir noch mehr Geld dafür ausgeben? Nein danke. Ich lass das Haus einfach stehen. Ist besser als das Geld in so was zu stecken.

Shane Dolan

März 6, 2026Ich bin kein Steuerexperte, aber ich hab mir das ganze Thema mal richtig angeguckt. Und ich muss sagen: Wer hier nicht handelt, der lässt Geld liegen. Ich hab nein gesagt, als mir jemand sagte, ich soll ein Gutachten machen. Dann hab ich’s doch getan. Und siehst du? 5.600€ mehr Abschreibung im ersten Jahr. Ich hab das Geld in neue Fenster gesteckt. Jetzt hab ich weniger Heizkosten und mehr Abschreibung. Win-win. Mach das nicht aus Angst. Mach’s, weil du es dir verdienst.

Kieran Bates

März 8, 2026Ich hab ne Frage: Was ist mit den Leuten, die die Immobilie nicht vermieten, aber trotzdem abschreiben wollen? Gibt es da irgendeine Regel? Ich hab ne Tochter, die wohnt da, aber sie hat kein Einkommen. Kann man trotzdem was abschreiben? Oder ist das nur für Vermieter?

Schreibe einen Kommentar