Warum die klassische Immobilienbewertung in angespannten Märkten nicht mehr funktioniert

Stellen Sie sich vor, Sie wollen eine Wohnung in Berlin oder München verkaufen. Der Gutachter kommt, schaut sich das Objekt an, vergleicht es mit drei ähnlichen Verkäufen aus dem letzten Jahr - und kommt zu einem Preis, der 20 Prozent unter dem liegt, was ein Käufer tatsächlich zahlen würde. Warum? Weil der Markt nicht mehr wie früher funktioniert. In angespannten Märkten ist die traditionelle Immobilienbewertung mit Vergleichs-, Ertrags- und Sachwertverfahren an ihre Grenzen gestoßen. Die Daten, auf die sich Gutachter verlassen, sind veraltet, die Annahmen veraltet. Ein Haus in Hamburg-Niendorf wird heute 22 Prozent mehr verkauft, als sein rechnerischer Sachwert besagt. In München stiegen die Quadratmeterpreise für Eigentumswohnungen zwischen 2018 und 2022 um 42 Prozent. Kein Vergleichsobjekt aus 2020 kann das noch abbilden.

Was macht einen Markt eigentlich „angespannt“?

Nicht jede Preiserhöhung bedeutet angespannter Markt. In Deutschland wird das offiziell nach drei klaren Regeln bestimmt: Erstens, der Wohnungsbedarf ist um mindestens 10 Prozent höher als das vorhandene Angebot. Zweitens, die Leerstandsquote liegt unter 1,5 Prozent - das ist knapp, wie bei einem ausverkauften Konzert. Drittens, die Mieten sind in drei Jahren um mindestens 10 Prozent gestiegen. Diese Kriterien sind nicht willkürlich. Sie stammen aus dem Bundesrecht und wurden 2015 eingeführt, 2020 präzisiert. Heute gelten sie in 47 Städten und Gemeinden, 2015 waren es nur 12. Das bedeutet: Was vor zehn Jahren noch als Ausnahme galt, ist heute Normalität. Und mit jedem neuen Ort, der die Schwellenwerte überschreitet, wird die Bewertung komplexer.

Das Vergleichswertverfahren: Wo die Daten fehlen

Das Vergleichswertverfahren ist das Standardtool für die Bewertung von Wohnimmobilien. Es basiert auf realen Verkaufspreisen ähnlicher Objekte. Aber in angespannten Märkten gibt es kaum noch vergleichbare Verkäufe. In Berlin fehlen bis zu 35 Prozent der benötigten Transaktionen. Warum? Weil Eigentümer ihre Wohnungen nicht verkaufen - sie halten sie, weil sie wissen: Der Wert steigt weiter. Andere verkaufen nur, wenn sie gezwungen sind. Das Ergebnis: Gutachter greifen auf alte Daten zurück - Verkäufe aus sechs Monaten oder länger. Und das führt zu massiven Fehlern. Ein Gutachter in Friedrichshain musste 2023 einen Verkaufswert um 22 Prozent nach oben korrigieren, weil alle Vergleichsobjekte zu alt waren. Der Markt hatte sich in der Zeit monatlich um 0,8 bis 1,2 Prozent verteuert. Kein klassischer Bericht kann das abdecken.

Das Ertragswertverfahren: Die Mietpreisbremse schraubt den Wert runter

Bei vermieteten Mehrfamilienhäusern wird oft das Ertragswertverfahren verwendet. Hier wird der Wert aus der Netto-Kaltmiete berechnet - typischerweise mit einem Faktor zwischen 15 und 23. Aber die Mietpreisbremse greift. Sie legt eine Obergrenze für die Miete fest, die nicht überschritten werden darf. Das bedeutet: Selbst wenn ein Mieter bereit wäre, 15 Euro pro Quadratmeter zu zahlen, darf der Vermieter nur 12 Euro verlangen. Das reduziert den Ertrag - und damit den Wert des Objekts. Gutachter müssen diesen Effekt in ihre Berechnungen einbauen. In einigen Fällen müssen sie den Ertragsfaktor um bis zu 25 Prozent absenken, um realistisch zu bleiben. Sonst überschätzen sie den Wert - und die Bank, die den Kredit vergibt, riskiert einen Verlust.

Das Sachwertverfahren: Der Wert liegt oft weit über dem Rechenwert

Das Sachwertverfahren berechnet den Wert einer Immobilie anhand der Baukosten abzüglich Abschreibung. Es klingt logisch - aber in angespannten Märkten ist es oft irreführend. Ein Einfamilienhaus in Hamburg-Niendorf hat einen rechnerischen Sachwert von 500.000 Euro. Der Verkaufspreis liegt bei 610.000 Euro. Warum? Weil Käufer nicht für die Betonwände zahlen, sondern für die Lage, die Nachfrage, die Angst, nichts mehr zu finden. In ausgewogenen Märkten liegt die Abweichung zwischen Sachwert und Marktpreis bei 5-7 Prozent. In angespannten Märkten ist sie doppelt so hoch. Das macht das Sachwertverfahren für Käufer und Verkäufer zur Täuschung. Es sagt: „Das ist dein Wert.“ Aber der Markt sagt: „Ich zahle mehr.“

Die Preisdynamik ist nicht linear - und das zerstört alte Modelle

Klassische Bewertungsmodelle gehen von einer gleichmäßigen, linearen Preissteigerung aus. In Wirklichkeit ist es exponentiell. In den sieben größten deutschen Städten stiegen die Preise von 2015 bis 2017 um 4,2 Prozent pro Jahr. Von 2018 bis 2020 waren es 8,7 Prozent. Von 2021 bis 2022: 12,3 Prozent. Das Vergleichswertverfahren prognostizierte für denselben Zeitraum nur 5,8 Prozent. Die Realität hat das Modell einfach überrollt. Die Preise beschleunigen sich - und das ist kein Zufall. Es ist das Ergebnis von Zuwanderung, geringem Neubau, steigenden Zinsen und der Angst, nicht mehr einzusteigen. Kein Algorithmus, der auf historischen Durchschnittswerten basiert, kann das vorhersagen. Wer das tut, bewertet falsch.

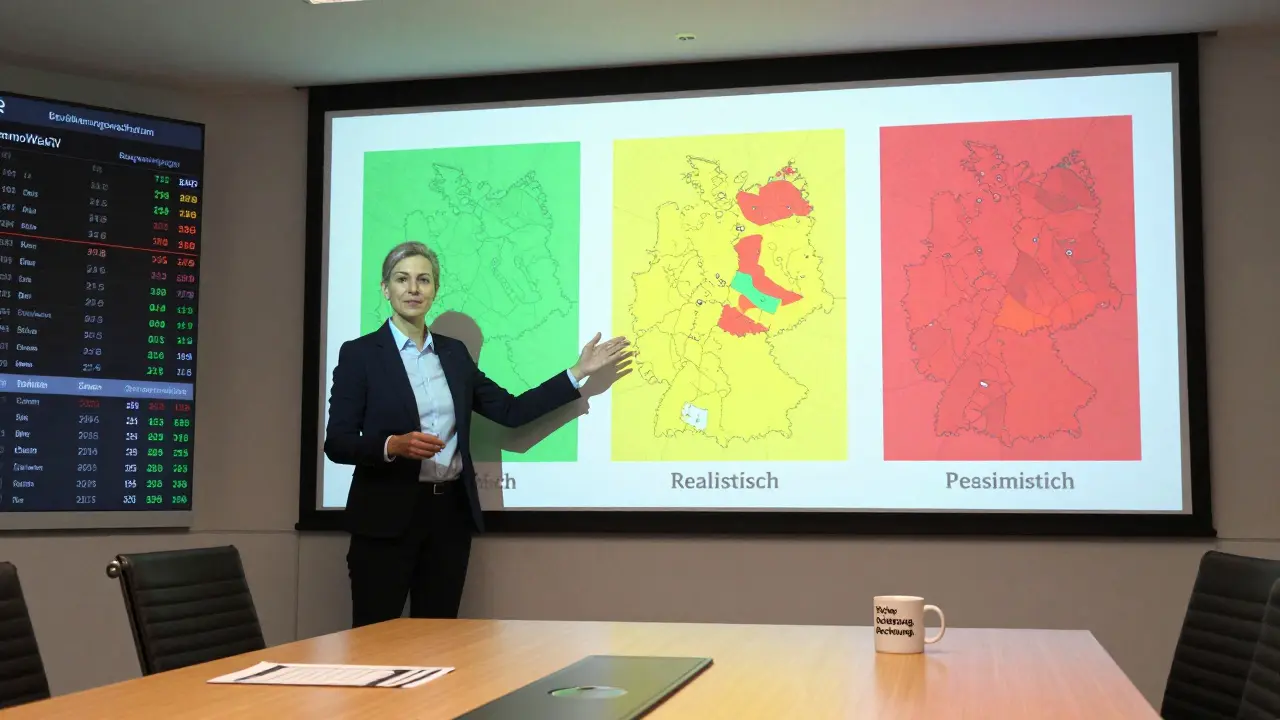

Drei Risikopuffer, die echte Gutachter heute nutzen

Was tun, wenn die Modelle versagen? Profis haben drei Werkzeuge entwickelt, um die Unsicherheit zu reduzieren.

- Dynamische Korrekturfaktoren: Der Gutachterausschuss in Nordrhein-Westfalen hat einen Score entwickelt, der je nach Versorgungsgrad, Leerstand und Preissteigerung zwischen 5 und 20 Prozent auf den Grundstückswert aufschlägt. Je angespannter der Markt, desto höher der Aufschlag.

- Szenarioanalysen: Statt einen einzigen Preis zu nennen, berechnen Gutachter drei Szenarien: optimistisch, realistisch, pessimistisch. Das zeigt dem Kunden: „Hier ist der Preis, aber hier ist auch das Risiko.“

- Zeitraumkorrekturen: Wenn ein Vergleichsobjekt sechs Monate alt ist, wird sein Preis mit der monatlichen Preissteigerung angepasst. In Berlin 2022 lag die monatliche Rate bei 0,78 Prozent. Das heißt: Ein Verkauf von 2021 wird um 4,7 Prozent nach oben korrigiert, wenn er heute bewertet wird.

Diese Methoden sind nicht optional. Sie sind notwendig. Wer sie nicht anwendet, bewertet nicht - er spekuliert.

Die größte Gefahr: Systematische Überschätzung

Ein Forscherteam vom Zentrum für Europäische Wirtschaftsforschung (ZEW) hat 2023 eine Studie veröffentlicht: In angespannten Märkten überschätzen klassische Bewertungsverfahren den Wert von Wohnimmobilien im Durchschnitt um 18,7 Prozent. In Regionen mit Überangebot wird dagegen unterschätzt - um 14,2 Prozent. Das ist kein kleiner Fehler. Das ist ein Risiko für Banken, Käufer, Versicherungen und Eigentümer. Eine Wohnung, die als 800.000 Euro bewertet wird, ist vielleicht nur 650.000 Euro wert. Wer den Kredit darauf aufbaut, läuft Gefahr, in der Krise abzurutschen. Und wer den Wert zu niedrig ansetzt, verliert Geld beim Verkauf. Die Deutsche Gesellschaft für Immobilienwirtschaft (DEGIV) hat daher 2022 einen Leitfaden veröffentlicht, der explizit vorschreibt: Der Risikopuffer muss sich aus der Differenz zwischen tatsächlicher Leerstandsquote und der 1,5-Prozent-Schwelle berechnen. Keine Schätzung. Kein Gefühl. Rechnung.

Was kommt als Nächstes? Machine Learning und neue Gesetze

Die deutsche Immobilienwelt verändert sich. Der Deutsche Gutachterausschuss hat im Februar 2023 ein neues Methodenpapier veröffentlicht - und empfiehlt erstmals den Einsatz von Machine-Learning-Modellen. Diese Algorithmen analysieren nicht nur Verkaufspreise, sondern auch Mietentwicklungen, Baugenehmigungen, Demografiedaten und sogar Zinskurven. Sie erkennen Muster, die Menschen übersehen. Gleichzeitig plant das Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen eine Reform der Immobilienwertermittlungsverordnung (ImmoWertV). Ab 2024 müssen alle drei Bewertungsverfahren die Marktspannungsindikatoren explizit berücksichtigen. Das ist ein historischer Schritt. Die Bewertung wird nicht mehr nur auf Stein und Beton basieren - sondern auf Daten, Dynamik und Risiko.

Was Sie als Käufer oder Verkäufer wissen müssen

Wenn Sie eine Immobilie verkaufen: Fragen Sie den Gutachter, welche Methode er anwendet. Fragt er nur nach dem Vergleichswert und zeigt Ihnen drei alte Verkäufe? Dann ist das nicht ausreichend. Fragen Sie, ob er Szenarien berechnet, ob er Zeitraumkorrekturen vornimmt, ob er die Mietpreisbremse berücksichtigt. Wenn er nicht weiß, was das ist - suchen Sie einen anderen.

Wenn Sie kaufen: Vergleichen Sie den Verkaufspreis mit dem Sachwert. Wenn der Preis 20 Prozent über dem liegt - dann ist es kein Fehler. Es ist der Markt. Aber fragen Sie: Ist das noch tragbar? Wird der Markt sich in zwei Jahren noch so anfühlen? Oder ist er schon am Ende seiner Aufwärtsphase? Die Commerzbank Research prognostiziert: Bis 2025 werden 60 Prozent der derzeit als angespannt geltenden Märkte die Schwellenwerte wieder unterschreiten. Das bedeutet: Preise könnten dann um 15-20 Prozent korrigieren. Wer jetzt zu viel zahlt, riskiert Verluste.

Wie viel Zeit braucht eine richtige Bewertung?

Ein Gutachter braucht in einem ausgewogenen Markt zwei bis drei Tage für eine Bewertung. In einem angespannten Markt: mindestens vier bis fünf. Warum? Weil er nicht nur die Wohnung besichtigt, sondern auch Mietspiegel prüft, Bebauungspläne studiert, Demografieprognosen analysiert und die aktuelle Zinsentwicklung einbezieht. Er muss mit der Bank sprechen, die den Kredit prüft. Er muss erklären, warum er den Wert so hoch ansetzt. Das ist kein Routinejob mehr. Das ist eine komplexe Analyse - und sie kostet Zeit. Wer Ihnen eine Bewertung in 24 Stunden anbietet, macht keine Bewertung. Er macht eine Schätzung.

Was bleibt? Der Markt entscheidet - nicht das Modell

Die Immobilienbewertung ist kein mathematisches Spiel. Sie ist eine Antwort auf eine Frage: Was ist dieses Objekt wert - heute, in diesem Markt, mit diesen Menschen, mit diesen Zinsen, mit dieser Angst und diesem Verlangen? Die alten Modelle sind nicht falsch. Sie sind einfach nicht mehr vollständig. Die Zukunft gehört denen, die Daten nutzen, Risiken benennen und nicht nur Zahlen aufschreiben. Wer das versteht, bewertet richtig. Wer das nicht versteht, verliert Geld - oder verpasst die Chance.

Schreibe einen Kommentar