Beim Immobilienkauf geht es nicht nur um den Preis, die Lage oder die Ausstattung. Ein oft unterschätzter, aber entscheidender Teil des Vertrags sind die Vertragsstrafen und Verzugszinsen. Wer hier nicht genau hinschaut, läuft Gefahr, Tausende Euro zu zahlen - oder selbst zu viel zu verlangen. Dabei ist das keine mysteriöse Rechtskunst. Es ist klar geregelt, und mit der richtigen Strategie kannst du als Käufer oder Verkäufer fair verhandeln.

Was ist eigentlich der Unterschied zwischen Verzugszinsen und Vertragsstrafen?

Verzugszinsen und Vertragsstrafen klingen ähnlich, aber sie sind zwei völlig unterschiedliche Dinge. Verzugszinsen sind gesetzlich festgelegt. Sie kommen automatisch zum Tragen, wenn du den Kaufpreis nicht pünktlich zahlst. Sie dienen als pauschaler Ausgleich für den Schaden, den der Verkäufer durch die verspätete Zahlung erleidet - zum Beispiel weil er einen anderen Kauf nicht tätigen kann oder einen teureren Kredit aufnehmen muss.

Vertragsstrafen hingegen sind frei verhandelbar. Sie werden im Kaufvertrag festgeschrieben und gelten als vorab festgelegter Schadensersatz, wenn du den Vertrag brichst - etwa weil du nicht zahlt, nicht abnimmt oder den Termin verschiebst. Sie sind also eine Art Absicherung für den Verkäufer, falls etwas schiefgeht.

Wichtig: Du kannst nicht beides verlangen. Der Bundesgerichtshof (BGH) hat klar entschieden: Wer Verzugszinsen verlangt, kann nicht zusätzlich eine Vertragsstrafe einfordern. Du musst dich entscheiden. Das ist ein entscheidender Punkt bei der Verhandlung.

Wie hoch sind die gesetzlichen Verzugszinsen aktuell?

Die Verzugszinsen sind nicht fix. Sie hängen vom sogenannten Basiszinssatz ab, den die Deutsche Bundesbank halbjährlich festlegt. Stand Oktober 2023 bis März 2024 lag dieser bei -0,75 Prozent. Das klingt erstmal komisch - ein negativer Zins? Aber es ist so: Für Privatpersonen werden 5 Prozentpunkte dazugerechnet. Das ergibt einen Verzugszinssatz von 4,25 Prozent pro Jahr.

Rechnen wir mal nach: Bei einem Kaufpreis von 500.000 Euro und 30 Tagen Verzug sind das:

(500.000 × 4,25 % × 30) / 365 = 1.746,58 Euro

Das ist nicht wenig. Und es passiert automatisch. Keine Mahnung nötig. Sobald der Zahlungstermin vorbei ist, laufen die Zinsen. Das ist ein großer Vorteil für den Verkäufer - und eine böse Überraschung für den Käufer, der meint, er könne einfach ein paar Tage verschieben.

Für gewerbliche Käufer - also Unternehmen oder Investoren - ist der Satz höher: 9 Prozentpunkte über dem Basiszinssatz. Bei -0,75 Prozent sind das 8,25 Prozent. Bei einem Millioneneinkauf und 60 Tagen Verzug: über 13.500 Euro Zinsen. Kein Spiel.

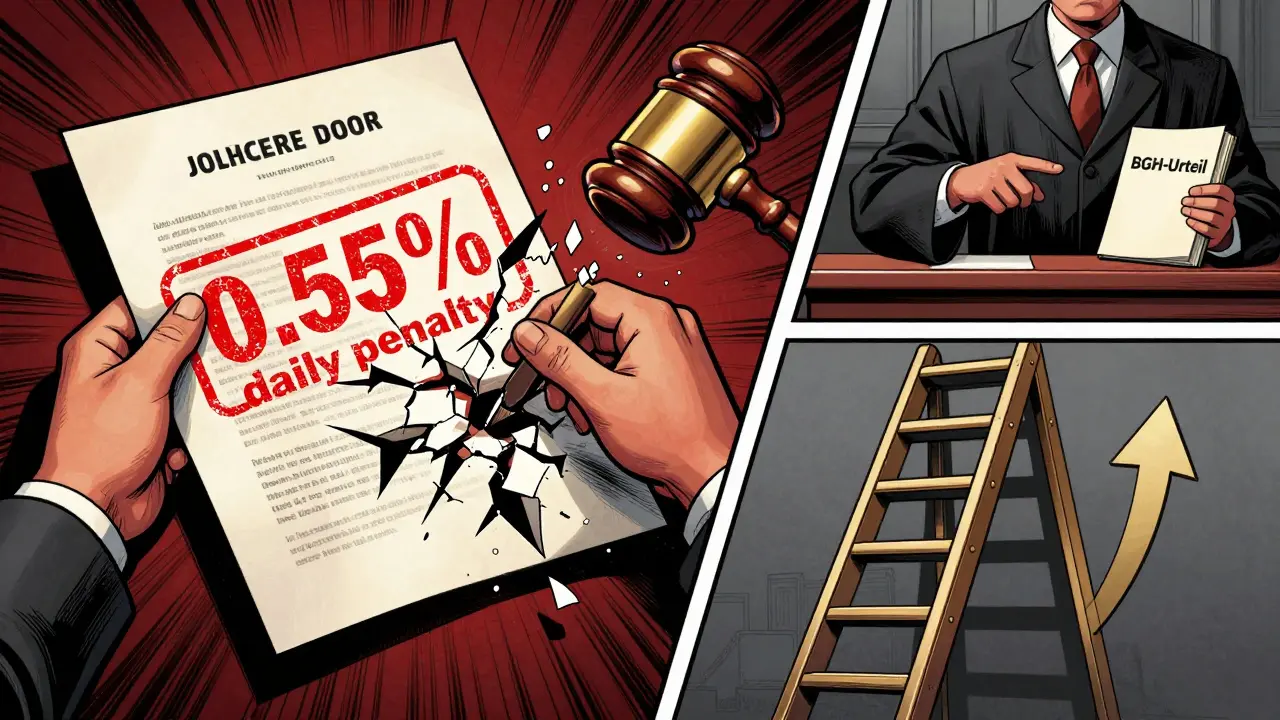

Was sagt der Gesetzgeber über Vertragsstrafen?

Vertragsstrafen sind verhandelbar - aber nicht beliebig. Der BGH hat klare Grenzen gesetzt. Eine tägliche Vertragsstrafe von 0,5 Prozent des Kaufpreises gilt als die obere Grenze. Alles darüber ist unwirksam. Warum? Weil es dann nicht mehr als Schadensersatz gilt, sondern als unzulässige Bereicherung.

Bei einem Kaufpreis von 400.000 Euro wären das 2.000 Euro pro Tag. Das ist absurd. Niemand würde das akzeptieren. In der Praxis liegen die üblichen Werte deutlich niedriger. Die meisten Verträge verwenden 0,1 bis 0,3 Prozent pro Tag.

Ein Beispiel aus der Praxis: Ein Käufer verspätet sich mit der Zahlung um 15 Tage. Der Verkäufer verlangt 0,3 Prozent pro Tag - also 1.200 Euro pro Tag. Das ergibt 18.000 Euro. Ist das fair? Ja, wenn der Verkäufer nachweisen könnte, dass er durch den Verzug tatsächlich Schäden in dieser Höhe hatte. Aber meistens ist das nicht der Fall. Deshalb ist eine Staffelung sinnvoll:

- 0,1 Prozent pro Tag für die ersten 10 Tage

- 0,2 Prozent ab Tag 11

- 0,3 Prozent ab Tag 21

Diese Struktur hat sich in der Praxis bewährt. Sie schützt den Verkäufer, wenn der Verzug länger anhält, aber sie ist nicht so drastisch, dass sie vor Gericht kippt. Die meisten Notare und Anwälte empfehlen genau diese Staffelung - und sie wird auch von den Gerichten akzeptiert.

Warum du als Käufer nicht einfach „keine Verzugszinsen“ verlangen solltest

Viele Käufer denken: „Ich verhandle die Verzugszinsen runter. Auf 2 Prozent oder gar 0.“ Das ist ein großer Fehler. Der Gesetzgeber hat die Verzugszinsen nicht willkürlich festgelegt. Sie sind ein Mindestschutz für den Verkäufer. Und laut § 288 Abs. 6 BGB ist es unwirksam, wenn du versuchst, sie unter das gesetzliche Minimum zu drücken. Selbst wenn der Verkäufer zustimmt - ein Gericht wird das nicht akzeptieren.

Ein Fall aus München: Ein Käufer weigerte sich, die gesetzlichen Verzugszinsen zu zahlen, und argumentierte, der Verkäufer habe keinen Schaden erlitten. Der BGH hat das 2022 klar zurückgewiesen: Verzugszinsen sind pauschal. Du musst keinen Schaden nachweisen. Sie kommen einfach - weil du zu spät zahlst. Punkt.

Deine Verhandlungsposition als Käufer ist nicht: „Keine Zinsen“. Sondern: „Ich akzeptiere die gesetzlichen Zinsen, aber ich möchte eine klare, faire Vertragsstrafe - und zwar mit Staffelung, nicht mit einer hohen Pauschale.“

Als Verkäufer: Was du wirklich verlangen kannst - und was nicht

Als Verkäufer willst du sicher sein, dass du bei Verzug nicht leer ausgehst. Aber du willst auch nicht, dass der Vertrag wegen einer unwirksamen Klausel ganz aufgehoben wird. Deshalb: Verzugszinsen übernimmst du einfach - sie sind gesetzlich und funktionieren. Die Vertragsstrafe ist dein Verhandlungsspielraum.

Ein häufiger Fehler: Verkäufer verlangen 0,5 Prozent pro Tag - und glauben, das sei „normal“. Aber das ist die absolute Obergrenze. Und selbst das ist oft zu viel. Die meisten Gerichte sehen bei mehr als 0,3 Prozent pro Tag einen Verdacht auf unangemessene Härte. Besonders bei Privatpersonen, die nicht aus der Immobilienbranche kommen, ist das riskant.

Ein echter Fall: Ein Verkäufer verlangte 0,4 Prozent pro Tag bei einem Kaufpreis von 600.000 Euro. Das sind 2.400 Euro pro Tag. Der Käufer zog vor Gericht. Das Gericht stellte fest: Kein nachweisbarer Schaden, der diese Höhe rechtfertigt. Die Vertragsstrafe wurde auf 0,2 Prozent reduziert. Der Verkäufer bekam weniger - und musste zusätzlich die Kosten des Verfahrens tragen.

Besser: Setze auf Transparenz. Erkläre im Vertrag, warum du die Vertragsstrafe brauchst: „Um den Verzug zu vermeiden und die Abwicklung sicherzustellen.“ Und gib eine Staffelung vor. So wirkt dein Angebot fair - und ist auch rechtssicher.

Was du bei der Verhandlung unbedingt beachten musst

Verhandlungen über Vertragsstrafen und Verzugszinsen laufen nicht im Büro. Sie laufen im Notarzimmer - und oft unter Zeitdruck. Deshalb: Bereite dich vor.

- Als Käufer: Frag nach der Vertragsstrafe. Nicht nach den Zinsen. Die Zinsen sind gesetzlich - du kannst sie nicht ändern. Aber du kannst die Vertragsstrafe reduzieren, staffeln und auf einen Höchstbetrag begrenzen. Fordere eine schriftliche Erklärung, dass Verzugszinsen und Vertragsstrafe nicht kumuliert werden.

- Als Verkäufer: Verzichte auf die „harte“ Pauschale. Nutze die Staffelung. Sie ist fairer, wird von Gerichten akzeptiert und macht dich als Verkäufer professionell. Gib auch zu, dass du die gesetzlichen Zinsen akzeptierst - das baut Vertrauen auf.

- Beide Seiten: Lass dich vom Notar beraten. In 87 Prozent der Fälle übernehmen Notare einfach die gesetzlichen Zinsen. Aber bei Vertragsstrafen ist die Beratung entscheidend. Ein guter Notar wird dir sagen, was rechtssicher ist - und was nicht.

Ein weiterer Tipp: Prüfe, ob der Kaufvertrag eine Fälligkeitsregelung enthält. Ohne klare Zahlungsfrist gibt es keine Verzugszinsen. Das ist ein häufiger Fehler in selbst erstellten Verträgen. Wenn du den Kaufvertrag nicht von einem Notar aufsetzen lässt, kann das teuer werden.

Was kommt 2024 - und wie beeinflusst das deine Verhandlung?

Die Bundesbank hat angekündigt, den Basiszinssatz ab April 2024 auf -0,50 Prozent anzuheben. Das bedeutet: Die gesetzlichen Verzugszinsen für Privatpersonen steigen von 4,25 auf 4,50 Prozent. Es ist nur ein kleiner Unterschied - aber in der Summe macht es aus. Bei 60 Tagen Verzug und 500.000 Euro Kaufpreis: 3.700 Euro statt 3.500 Euro.

Und das ist nicht alles. Der Deutsche Notarverein arbeitet an einer neuen Musterurkunde, die standardisierte Regelungen für Vertragsstrafen enthält. Diese wird im ersten Quartal 2024 veröffentlicht. Das bedeutet: In Zukunft wird es weniger Spielraum für individuelle, riskante Klauseln geben. Die Branche will mehr Rechtssicherheit - und weniger Gerichtsverfahren.

Das ist ein Signal: Die Zeit der extremen Vertragsstrafen ist vorbei. Wer jetzt noch 0,5 Prozent pro Tag verlangt, handelt nicht mehr professionell - sondern rücksichtslos. Wer eine klare, transparente Staffelung vorschlägt, wird als verlässlicher Partner wahrgenommen - und hat bessere Chancen, den Vertrag zu schließen.

Die wichtigsten Regeln auf einen Blick

- Verzugszinsen sind gesetzlich und können nicht unter das Minimum (4,25 % für Privatpersonen) gesenkt werden - auch nicht durch Vertrag.

- Vertragsstrafen sind verhandelbar, aber maximal 0,5 % des Kaufpreises pro Tag - alles darüber ist unwirksam.

- Verzugszinsen und Vertragsstrafen dürfen nicht zusammen verlangt werden - du musst dich entscheiden.

- Staffelungen (z. B. 0,1 % → 0,2 % → 0,3 %) sind fair, rechtssicher und üblich.

- Der BGH akzeptiert keine Entschuldigungen wie „Ich hatte Geldprobleme“ - Verzugszinsen laufen automatisch.

- Im Zweifel: Lass dich vom Notar beraten. Ein guter Notar kennt die aktuelle Rechtsprechung und verhindert teure Fehler.

Vertragsstrafen und Verzugszinsen sind kein Ärgernis - sie sind ein Teil der Realität im Immobilienkauf. Wer sie versteht, verhandelt besser. Wer sie ignoriert, zahlt am Ende mehr - und hat unnötige Streitigkeiten.

Schreibe einen Kommentar